國聯水產2025目標價,國聯水產(300094)2025年目標股價預測

國聯水產作為預制菜領域的頭部企業,其2025年目標價受到市場廣泛關注,根據公開信息顯示,公司曾提出預制菜業務營收目標為25億元,且多個核心產品如面包蝦、小龍蝦、烤魚及酸菜魚系列均已實現億元級規模,近期市場分析指出,機構給予的目標價區間集中在8-10元,這一預期與其戰略布局密切相關,通過引入廣東省國資委作為戰略投資者,以及持續拓展餐飲和出口渠道,公司資本運作能力顯著增強,當前股價波動反映市場對其業績兌現進度的動態評估,而融資融券數據顯示資金活躍度較高,表明投資者對其長期發展潛力仍具信心,綜合來看,國聯水產依托爆款產品矩陣與產業鏈優勢,有望在預制菜賽道進一步鞏固領先地位,目標價或成為其價值重估的重要參考目前息中未顯示國聯水產(300094)明確的2025年目標股價預測,但可通過行業對比和財務數據綜合分析其潛在估值空間:

一、當前股價表現與基本面

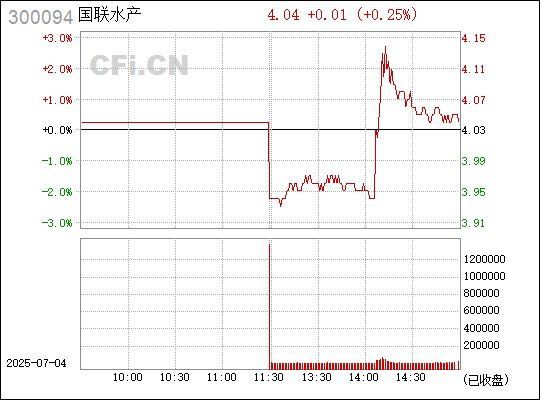

- 近期交易數據

截至2025年7月31日,國聯水產股價區間為3.91-4.03元,動態市盈率達186.66倍,顯著高于農副食品加工業中位市盈率29.81倍12。總市值約44.79億元,流通市值44.11億元,市凈率2.29倍23。 - 財務指標

- 2025年一季度凈利潤同比上升71.62%,但營收同比下降22.04%,毛利率穩定在9.73%4。

- 2024年全年每股收益-0.65元,凈利率-22.30%,反映前期盈利能力承壓4。

二、行業對比分析

- 估值水平

農副食品加工業平均市盈率42.14倍,中值31.71倍,國聯水產當前估值明顯偏離行業基準5。同類企業中,洽洽食品市盈率16.79倍,光明乳業17.40倍,顯示行業頭部企業估值更為穩健5。 - 競爭態勢

水產品概念股近期波動較大,國聯水產與中水漁業、獐子島等企業聯動性較強,但市場表現易受短期資金影響2。

三、潛在驅動因素與風險

- 增長點

- 子公司擔保額度擴展可能帶來業務擴張機會1。

- 一季度凈利潤回升若持續,或改善全年盈利預期4。

- 風險提示

- 高市盈率隱含業績兌現壓力,若盈利不及預期可能引發估值回調25。

- 行業競爭加劇,營收下滑趨勢需警惕4。

四、目標價推測邏輯

綜合行業均值及公司財務修復預期,若國聯水產能實現:- 市盈率回歸至行業中性水平(約30倍);

- 年化凈利潤恢復至1.5億元(參考2025Q1增速),則理論市值可達45億元,對應股價約4元34。

國聯水產(300094)_股票行情,行情首頁_中財網中財網

國聯水產

證券時報網國聯水產(300094)

雪球國聯水產(300094)股票綜合信息查詢www.chaguwang.cn> 國聯水產-估值分析東方財富網

推薦閱讀:

文章版權聲明:本站文章來之全網,如有雷同請聯系站長微信xlyc002 ,轉載或復制請以超鏈接形式并注明出處。

發表評論