金龍魚值得長期持有嗎,金龍魚是否值得長期持有

龍魚(股票代碼:600939)是一家主要從事糧油加工和銷售的企業,產品涵蓋食用油、大米、面粉等,在考慮是否值得長期持有金龍魚的股票時,我們需要從多個角度進行分析。,從公司的基本面來看,金龍魚擁有較強的市場競爭力和品牌影響力,公司通過不斷的技術創新和產品升級,提高了產品的質量和附加值,滿足了消費者對健康、營養的需求,金龍魚還積極拓展國內外市場,通過出口業務實現了收入的增長。,從行業趨勢來看,糧油行業是一個與民生密切相關的行業,市場需求相對穩定,隨著人們生活水平的提高,對糧油產品的需求將持續增長,金龍魚作為行業內的龍頭企業,有望繼續享受行業發展帶來的紅利。,投資者在考慮長期持有金龍魚股票時,也需要注意一些風險因素,市場競爭加劇可能導致公司面臨更大的壓力;原材料價格波動可能影響公司的盈利能力;國際貿易環境的變化也可能對公司的出口業務產生影響。,金龍魚具備一定的投資價值,但投資者在做出決策前應充分了解公司的經營狀況和行業發展趨勢,并結合自身的投資目標和風險承受能力進行權衡

- 1.金龍魚,一個萬億食用油行業的絕對龍頭,值得長線投資-知乎

- 2.金龍魚——是家好公司,但是沒有投資價值-雪球

- 3.簡單看看金龍魚怎么樣-雪球

- 4.消費股龍頭金龍魚,再跌50%不過分-雪球

- 5.「金龍魚」投資這家公司的勝率在哪里-知乎

- 6.金龍魚有沒有長期上漲的機會-嗶哩嗶哩

- 7.金龍魚:2025年一季度凈利潤9.81億元,同比增長11.23%|快報-

- 8.同比增長60%,益海嘉里金龍魚上半年歸母凈利潤17.6億元-微博

- 9.金龍汽車:預計2025年全年歸屬凈利潤盈利約4.63億元-

- 10.金龍魚:2025年中報凈利潤為17.56億元-

- 11.金龍魚的前世今生:2025年三季度營收1842.7億遠超同行,凈利潤29.94億居行業首位-

- 12.金龍魚三季報:營收凈利雙增,Q3歸母凈利大增197%-

- 13.金龍魚、萬洲國際、伊利、康師傅、農夫山泉、海天味業等19家中國食品飲料肉類企業2025年上半年財報業績匯總-

- 14.金龍魚(300999.SZ):2025年三季報凈利潤為27.49億元-界面新聞

- 15.千億金龍魚從巔峰到困境的跌宕之路-

- 16.金龍魚、萬洲國際、伊利、康師傅、農夫山泉、海天味業等19家中國食品飲料肉類企業2025年上...-雪球

- 17.金龍魚(300999)2025年三季報深度解讀:主營業務利潤同比大幅增長推動凈利潤同比大幅增長-雪球

- 18.38年來,益海嘉里金龍魚集團累計在華投資約1000億元——每一次投資都是對中國市場的堅定看好-

- 19.38年來,益海嘉里金龍魚集團累計在華投資約1000億元——每一次投資都是對中國市場的堅定看好(走企業,看高質量發展)-

- 20.你以為金龍魚只賣食用油嗎金龍魚旗下有多個品牌!良知才是企業的立足之本!#熱點 #新聞#熱點新聞 #熱點新聞事件-嗶哩嗶哩

- 21.驚!金龍魚靠這招 3 年狂賺 355 億,現貨虧損下神奇逆襲-

- 22.集團簡介 - 集團介紹 - 益海嘉里金龍魚食品集團股份有限公司-金龍魚官方網站

金龍魚是否值得長期持有,關鍵在于你投資的邏輯是“價值成長”還是“周期博弈”。從當前財務表現和行業特性來看,金龍魚短期內具備業績反轉的動能,但長期作為高回報價值股的潛力有限,更適合階段性配置而非永久持有。

一、業績回暖明顯,基本面正在改善

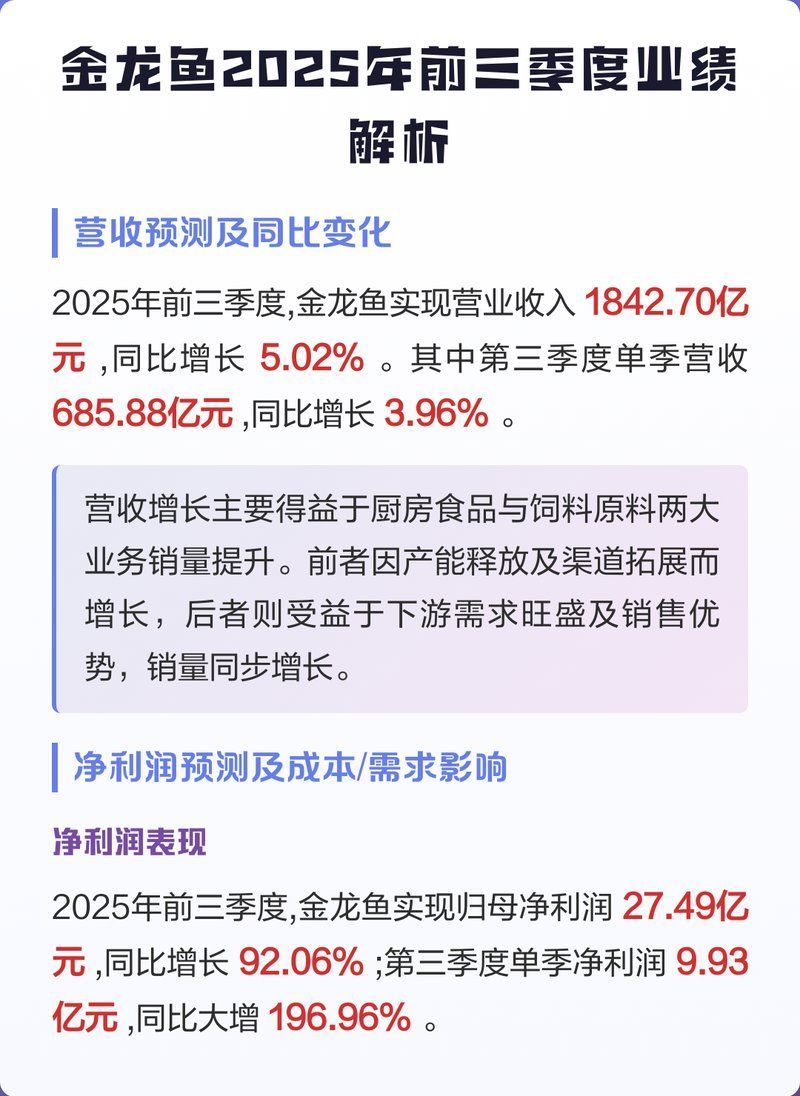

2025年以來,金龍魚展現出強勁的復蘇勢頭。根據最新財報數據,公司前三季度實現營業收入1842.7億元,同比增長5.02%;歸母凈利潤27.49億元,同比大增92.06%。其中第三季度凈利潤達9.93億元,同比暴增196.96%,扣非凈利潤更是同比增長7.46倍,顯示出主營業務盈利能力的實質性修復。

這一增長主要得益于:

- 原材料成本下降:大豆、棕櫚油等進口原料價格回落,疊加公司采購節奏優化,顯著提升了毛利率,2025年中報毛利率回升至6.53%,較去年同期提升1.63個百分點。

- 新產能釋放與渠道拓展:新工廠投產帶動銷量增長,尤其在面粉、大米業務上利潤明顯改善。

- 飼料板塊貢獻增強:下游養殖業需求旺盛,豆粕銷售量利雙增,成為利潤增長的重要驅動力。

金龍魚2025年前三季度業績解析杏仁糯糯

金龍魚2025年前三季度業績解析杏仁糯糯 【金龍魚:前三季度凈利潤同比增長9...@全景網的動態全景網

【金龍魚:前三季度凈利潤同比增長9...@全景網的動態全景網二、行業屬性決定:低毛利、強周期、難“滾雪球”

盡管短期業績亮眼,但金龍魚所處的糧油行業本質決定了其難以成為傳統意義上的“長線價值股”。

- 毛利率長期偏低:廚房食品毛利率僅8%左右,綜合凈利率多年低于3%,遠低于海天味業(45%+)、農夫山泉(20%+)等消費龍頭。這源于糧油作為民生必需品,價格受政策調控,企業議價能力弱。

- 利潤高度依賴原材料波動:原材料成本占營業成本近90%,業績易受國際農產品價格影響,呈現強周期性。

- ROE中樞偏低:2025年中報ROE為1.85%,雖有回升但仍處低位,遠未達到長期價值投資要求的持續20% ROE標準。

這意味著,金龍魚的盈利更多來自“成本控制+規模效應+周期紅利”,而非品牌溢價或持續成長。

三、轉型探索中,但大健康貢獻尚小

公司正積極向“大健康”方向升級,推出甘油二酯油、植物甾醇蛋白乳等功能性產品,并于2025年4月發布大健康品牌“金龍魚豐益堂”。然而,目前高端產品銷售額占比不足1%,對整體業績影響微弱,仍處于投入期。

結論:可階段性參與,但不宜長期重倉

如果你追求的是“時間的朋友”式復利增長,金龍魚并非理想標的。但若從周期底部布局、捕捉業績反轉紅利的角度看,當前估值(市凈率約1.7倍)與盈利能力改善趨勢下,具備一定交易價值。

要不要我整理一份金龍魚近五年財務指標變化表,幫你更清晰地看出它的周期規律

金龍魚的估值是否合理

金龍魚有哪些長期投資項目

金龍魚的未來發展戰略是什么

推薦閱讀:

文章版權聲明:本站文章來之全網,如有雷同請聯系站長微信xlyc002 ,轉載或復制請以超鏈接形式并注明出處。

發表評論