金龍魚的基本面分析(金龍魚利潤分析)

金龍魚公司是一家主要從事糧油食品加工和銷售的企業。根據提供的內容,我們可以進行以下分析:,,1. 利潤來源:金龍魚的主要收入來源是其糧油食品產品,包括食用油、大米、面粉等。公司還通過投資、并購等方式拓展業務范圍,增加利潤來源。,,2. 利潤率:金龍魚的毛利率較高,說明其產品的盈利能力較強。公司的凈利潤率也保持在一個較高的水平,說明公司的盈利能力較強。,,3. 成本控制:金龍魚在成本控制方面表現較好,能夠有效降低生產成本,提高利潤水平。公司還注重供應鏈管理,確保原料供應的穩定性,降低采購成本。,,4. 市場競爭:金龍魚在糧油食品市場具有較高的知名度和市場份額,具有較強的競爭力。隨著市場環境的變化和競爭對手的崛起,公司需要不斷提升自身實力,以應對市場競爭壓力。,,5. 未來展望:金龍魚作為一家具有較強實力和競爭優勢的企業,在未來的發展中有望繼續保持穩健的增長態勢。公司將繼續加大研發投入,提升產品質量和附加值,以滿足市場的需求。

一、金龍魚基本面之經營業績

- 營收情況:

- 2022年上半年,金龍魚營收為1194.83億元,較上年同期增長15.74%;2023年上半年營業收入1032.3億元,同比增長18.69%。可以看出其營收規模較大且保持一定的增長趨勢。

- 利潤情況:

- 2022年上半年歸母凈利潤為30.72億元,同比下滑33.47%;2023年上半年歸母凈利潤29.70億元,下滑1.24%,不過2023年上半年扣非凈利潤39.12億元,同比增長36.64%。這表明其利潤受多種因素影響有所波動,但主營業務增長強勁的情況下扣非凈利潤增長較好。

二、金龍魚基本面之成本與毛利率

- 成本因素:

- 金龍魚主要原材料包括大豆、水稻、小麥等,原材料成本占主營業務成本的比重較高。如2022年上半年營業成本同比增加20.04%至1104.91億元,其中棕櫚及月桂酸油采購單價同比增長52.68%,且很多原材料依賴進口,當國際市場原材料價格波動時,公司成本會受到較大影響。

- 毛利率情況:

- 2022年廚房食品、飼料原料及油脂科技、其他產品毛利率全面下降,例如廚房食品毛利率同比下降3.56%,飼料原料及油脂科技同比下降2.76%,其他產品毛利率同比下降7.25%。

三、金龍魚基本面之套期保值業務

- 套期保值目的與操作:

- 金龍魚上游主要材料大豆屬于大宗農產品,價格波動大,為控制成本波動會做套期保值。簡單說就是進行現貨交易時,在期貨市場進行數量相同、方向相反的交易,如買入現貨大豆的同時在期貨市場賣出相同數量大豆,來鎖定成本。

- 套期保值的影響:

- 套期保值業務會產生虧損,2023年上半年公司套期保值相關業務虧損11億元,但從營收成本來看,套期保值還是有一定成效,上半年營業收入增長18.69%,營業成本增速17.63%,在一定程度上控制了成本上升幅度。

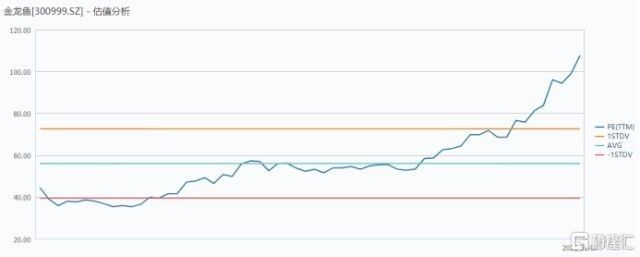

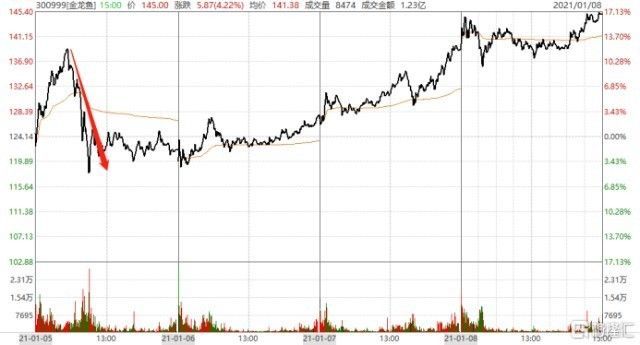

四、金龍魚基本面之市場估值

- 估值與股價關系:

- 之前金龍魚存在估值過高的情況,例如曾有90倍估值,比90%的白馬股都要貴。一旦市場殺估值,股價就面臨較大調整壓力,如金龍魚曾暴跌3400億,主要是價值高估,在市場情緒、機構抱團股泡沫破裂等多種因素下,股價向價值回歸下跌。

金龍魚原材料成本變動原因

金龍魚套期保值策略效果評估

金龍魚未來盈利增長點預測

金龍魚毛利率下降的原因分析

推薦閱讀:

文章版權聲明:本站文章來之全網,如有雷同請聯系站長微信xlyc002 ,轉載或復制請以超鏈接形式并注明出處。

發表評論