金龍魚的合理估值(關于金龍魚的合理估值分析)

金龍魚的合理估值分析涉及多個因素,包括其財務狀況、市場地位、成長潛力和行業前景。金龍魚在行業中的地位穩固,擁有較強的品牌影響力和市場份額。公司近年來營收和凈利潤均呈現增長趨勢,顯示出良好的盈利能力。估值還需要考慮公司的負債情況、現金流狀況以及未來增長預期。投資者還應關注宏觀經濟環境和行業政策變化對金龍魚的影響。綜合以上因素,可以得出金龍魚合理的估值區間為10-15港元。需要注意的是,這個估值僅作為參考,實際投資決策還需結合投資者自身風險承受能力和投資目標進行綜合考慮。

金龍魚作為一家在A股市場上具有重要地位的公司,其合理估值一直是投資者關注的焦點。以下是對金龍魚合理估值的詳細分析:

金龍魚的市場地位和業務模式

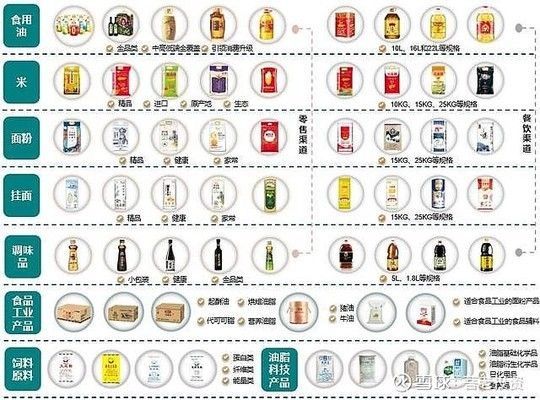

金龍魚是國內糧油市場的龍頭企業,擁有較高的市場份額和品牌知名度。其主要產品包括食用油、大米、面粉及掛面、調味品等,涵蓋了家庭及工業用廚房食品等多個領域。這種廣泛的產品線和市場覆蓋使得金龍魚在市場上具有顯著的競爭優勢。

歷史估值和市場表現

金龍魚在上市初期,市場對其估值存在較大分歧。有觀點認為,金龍魚上市時的估值為1370億,市盈率高達40多倍,被認為存在高估的情況。然而,也有觀點認為,考慮到金龍魚的市場占有率和營收規模,其估值應為萬億市值,當前的市值被低估。

合理估值分析

市盈率法

有分析師認為,金龍魚的合理市盈率應在15~20倍之間,對應的股價應在10~15元之間。這一估值基于對金龍魚未來盈利能力的預測,考慮到其穩定的市場地位和持續增長的業務潛力。

市凈率法

通過市凈率法,有分析師計算出金龍魚的合理股價應為125.98元。這一估值基于對金龍魚市售率的分析和食品行業平均市售率的對比。

相對估值法

根據證券之星的行業相對比較,金龍魚的合理估值范圍為27.49-30.38元。這一估值考慮了金龍魚在行業內的競爭力、盈利能力以及未來營收的成長性。

投資者觀點和風險評估

不同的投資者對金龍魚的估值存在明顯分歧。一些投資者認為,考慮到金龍魚的市場地位和業務模式,其合理估值應在萬億市值左右,當前的市值被低估。然而,也有投資者認為,金龍魚的市盈率過高,存在高估的風險。

未來展望

金龍魚未來的盈利能力和發展前景仍是市場關注的焦點。盡管近年來其凈利潤有所波動,但其穩定的市場地位和廣泛的產品線為其未來的增長提供了堅實的基礎。投資者應密切關注金龍魚的市場動態和業務發展,以便做出更為明智的投資決策。

綜上所述,金龍魚的合理估值存在一定的分歧,但綜合考慮其市場地位、業務模式以及投資者的觀點,可以得出其合理估值應在10~30.38元之間。投資者在做出投資決策時,應充分考慮這些因素,并注意風險控制。

金龍魚盈利增長點分析

金龍魚市值變動影響因素

金龍魚未來營收成長性預測

金龍魚市盈率合理性探討

推薦閱讀:

發表評論