金龍魚期貨交易模式

龍魚期貨交易模式是一種基于金融市場的金融衍生品交易方式,它允許投資者在金融市場上買賣各種金融工具,如股票、債券、期貨合約等,這種交易模式的核心是利用杠桿效應(yīng),即投資者只需支付一小部分保證金就可以進(jìn)行大額交易。,金龍魚期貨交易模式的主要特點(diǎn)包括:1. 高杠桿率:投資者可以通過較小的資金投入獲得較大的交易規(guī)模,從而放大收益和風(fēng)險(xiǎn),2. 雙向交易:投資者可以在價(jià)格上升時(shí)買入,在價(jià)格下跌時(shí)賣出,實(shí)現(xiàn)盈利,3. 實(shí)時(shí)交易:金龍魚期貨交易模式的交易速度非常快,可以在短時(shí)間內(nèi)完成交易,4. 多樣化的投資選擇:投資者可以選擇不同的金融工具進(jìn)行交易,以實(shí)現(xiàn)多元化投資。,金龍魚期貨交易模式也存在一些風(fēng)險(xiǎn),由于杠桿效應(yīng)的存在,投資者需要承擔(dān)較高的風(fēng)險(xiǎn),市場波動性較大,可能導(dǎo)致投資者面臨較大的損失,金龍魚期貨交易模式還受到監(jiān)管政策的影響,可能會對交易產(chǎn)生影響,投資者在進(jìn)行金龍魚期貨交易時(shí)需要謹(jǐn)慎對待金龍魚作為糧油行業(yè)龍頭企業(yè),其期貨交易模式以套期保值為核心,已形成戰(zhàn)略級風(fēng)險(xiǎn)管理體系,具體特點(diǎn)如下:

一、套期保值業(yè)務(wù)戰(zhàn)略升級

從風(fēng)險(xiǎn)防御到價(jià)值賦能

通過期貨工具鎖定原材料采購價(jià)或產(chǎn)品售價(jià),將套保從單純避險(xiǎn)手段升級為戰(zhàn)略基石,實(shí)現(xiàn)期現(xiàn)深度融合12。2025年上半年套保業(yè)務(wù)貢獻(xiàn)顯著,衍生品投資收益達(dá)5133萬元,同比增長125%1。規(guī)模與盈利表現(xiàn)

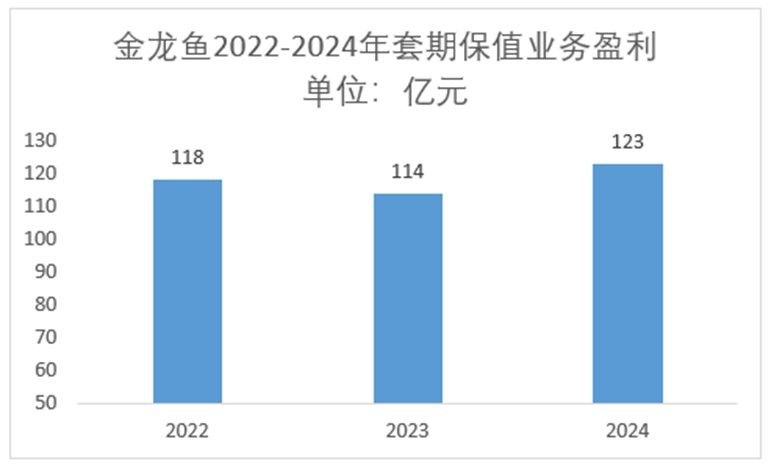

2022-2024年連續(xù)三年套保盈利超100億元,總計(jì)355億元;2025年計(jì)劃套保額度提升至2880億元(含期權(quán)72億元),較2024年增長21%34。2024年下半年單季盈利69億元,創(chuàng)歷史新高5。

二、策略與工具創(chuàng)新

復(fù)合策略應(yīng)用

采用“現(xiàn)貨庫存+期貨合約+期權(quán)組合”模式,覆蓋商品、外匯、利率三大領(lǐng)域,實(shí)現(xiàn)全周期價(jià)格風(fēng)險(xiǎn)管理25。例如,通過豆2、豆粕、豆油跨品種套利(比例5:1:4)捕捉價(jià)差回歸利潤6。制度松綁與合規(guī)優(yōu)化

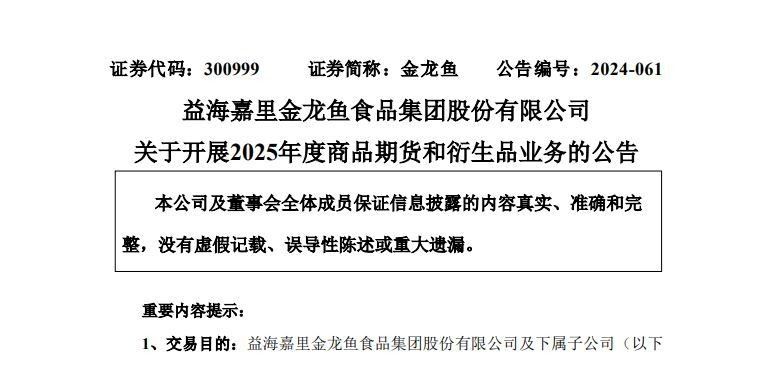

2025年將《套期保值業(yè)務(wù)管理制度》修訂為《商品期貨和衍生品業(yè)務(wù)管理制度》,明確套利交易納入合規(guī)框架,突破傳統(tǒng)套保數(shù)量限制4。

三、行業(yè)標(biāo)桿效應(yīng)

- 信披透明度

通過合并披露套保損益(如2025年上半年套保工具與被套期項(xiàng)目合計(jì)盈利58億元),樹立行業(yè)信披標(biāo)桿12。

03:0400:00/03:041.郭鶴年的愛國事跡2.郭鶴年在改革開放后的事業(yè)3.郭鶴年在食用油行業(yè)的貢獻(xiàn)4.郭鶴年的買糖事件5.郭鶴年的生意轉(zhuǎn)型6.郭鶴年的食用油品牌

03:0400:00/03:041.郭鶴年的愛國事跡2.郭鶴年在改革開放后的事業(yè)3.郭鶴年在食用油行業(yè)的貢獻(xiàn)4.郭鶴年的買糖事件5.郭鶴年的生意轉(zhuǎn)型6.郭鶴年的食用油品牌四、風(fēng)險(xiǎn)與挑戰(zhàn)

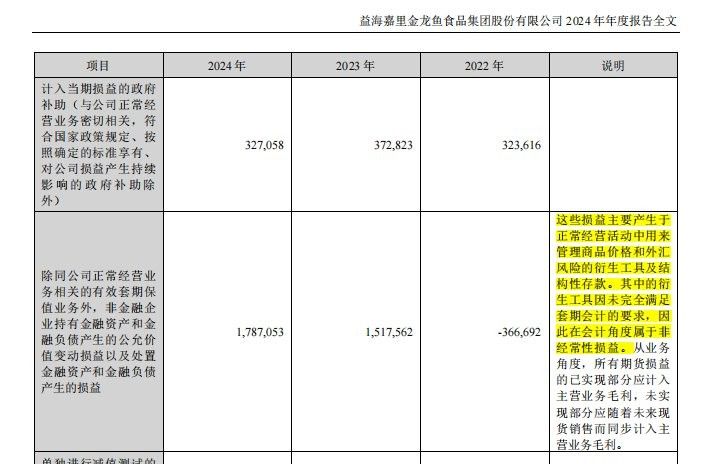

盡管套保業(yè)務(wù)盈利突出,但需理性看待基差波動不確定性2。歷史上曾因期貨虧損導(dǎo)致凈利潤波動(如2016年虧損36.3億元)8,反映大宗商品價(jià)格波動對糧油企業(yè)的雙重影響。

透明信披還原套保業(yè)務(wù),消除“霧里看花”!快來看看金龍魚是怎么做的財(cái)聯(lián)社透明信披還原套保業(yè)務(wù),消除“霧里看花”!快來看看金龍魚是怎么做的金融界

透明信披還原套保業(yè)務(wù),消除“霧里看花”!快來看看金龍魚是怎么做的財(cái)聯(lián)社透明信披還原套保業(yè)務(wù),消除“霧里看花”!快來看看金龍魚是怎么做的金融界 金龍魚做套期保值,3年盈利355億元!七禾網(wǎng)

金龍魚做套期保值,3年盈利355億元!七禾網(wǎng) 企業(yè)避險(xiǎn)洞見 - 從金龍魚套期保值管理制度的修訂看其經(jīng)營理念的升級避險(xiǎn)網(wǎng)

企業(yè)避險(xiǎn)洞見 - 從金龍魚套期保值管理制度的修訂看其經(jīng)營理念的升級避險(xiǎn)網(wǎng) 企業(yè)避險(xiǎn)洞見 - 2024年金龍魚套保業(yè)務(wù)盈利123億,再創(chuàng)新高!避險(xiǎn)網(wǎng)

企業(yè)避險(xiǎn)洞見 - 2024年金龍魚套保業(yè)務(wù)盈利123億,再創(chuàng)新高!避險(xiǎn)網(wǎng) 期貨套利策略分享-豆2、豆粕、豆油雪球

期貨套利策略分享-豆2、豆粕、豆油雪球 金龍魚做套期保值,3年盈利355億元!雪球通脹下的金龍魚財(cái)報(bào)數(shù)據(jù)下滑,期貨交易成為“保命稻草”|產(chǎn)業(yè)鏈情報(bào)站新浪財(cái)經(jīng)推薦閱讀:

金龍魚做套期保值,3年盈利355億元!雪球通脹下的金龍魚財(cái)報(bào)數(shù)據(jù)下滑,期貨交易成為“保命稻草”|產(chǎn)業(yè)鏈情報(bào)站新浪財(cái)經(jīng)推薦閱讀: 文章版權(quán)聲明:本站文章來之全網(wǎng),如有雷同請聯(lián)系站長微信xlyc002 ,轉(zhuǎn)載或復(fù)制請以超鏈接形式并注明出處。

發(fā)表評論