給出更多ARIMA模型的實例(--arima模型實例分析)

:ARIMA模型的實例分析,本文旨在通過具體實例展示ARIMA模型在時間序列分析中的應用,ARIMA(自回歸積分滑動平均)模型是一種廣泛應用于經濟、金融和自然科學領域的統計方法,用于預測和解釋時間序列數據,本文首先介紹了ARIMA模型的基本概念和結構,然后通過三個具體的實例來展示如何構建和使用ARIMA模型,第一個實例是股票市場價格的時間序列預測,第二個實例是氣象數據的分析,第三個實例是人口增長趨勢的預測,每個實例都詳細描述了數據的預處理過程、模型的建立、參數的估計以及模型的檢驗和評估,本文總結了ARIMA模型在實際應用中的優勢和ARIMA模型作為時間序列分析的核心工具,在多個領域有廣泛應用。以下是結合理論原理和實際案例的典型實例分析:

1. 宏觀經濟預測

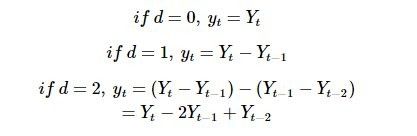

- 社會消費品零售總額分析:對1952-1994年數據取對數并差分后,通過ARIMA模型消除指數趨勢,二階差分后序列呈現平穩性,適用于長期經濟趨勢預測。

01:4400:00/01:441.數據平穩化2.模型參數設定3.建模驗證4.模型預測

01:4400:00/01:441.數據平穩化2.模型參數設定3.建模驗證4.模型預測2. 金融時間序列

- 股價波動建模:非平穩股價序列經d階差分轉化為平穩序列后,采用ARIMA(p,d,q)擬合,其中p和q通過ACF/PACF圖確定(如滯后1階峰值對應q=1)。

02:2800:00/02:281.ARIMA模型的核心組成2.ARIMA模型的使用步驟3.ARIMA模型的優點和局限性4.ARIMA模型的應用領域

02:2800:00/02:281.ARIMA模型的核心組成2.ARIMA模型的使用步驟3.ARIMA模型的優點和局限性4.ARIMA模型的應用領域3. 醫療健康領域

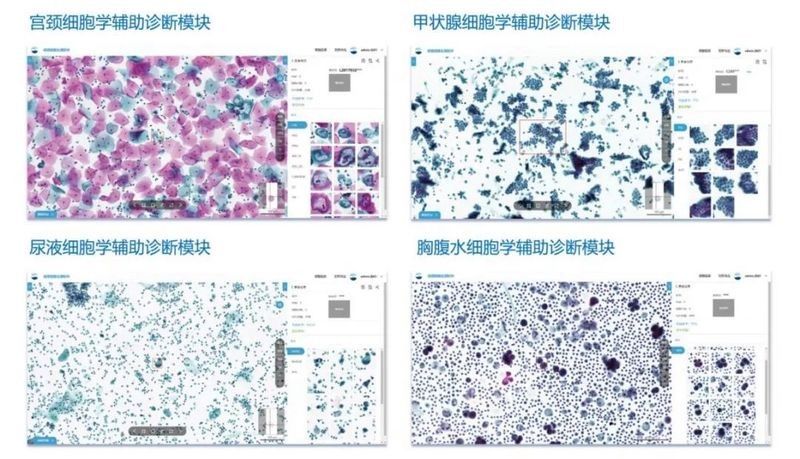

- 宮頸癌篩查效率優化:AI輔助平臺結合ARIMA模型分析病理圖像時間序列數據,敏感性達95%,顯著提升篩查效率1。

4. 工業生產監控

- 設備故障預警:傳感器數據經季節差分(如ARIMA(1,1,1)(1,1,1))消除周期性波動,實現異常檢測。

5. 氣象預測

- 溫度序列建模:對含趨勢和季節性的數據,采用ARIMA(p,d,q)(P,D,Q)雙重差分處理,如月度數據s=12。

關鍵參數選擇規則

- p值:ACF指數衰減且PACF滯后1階峰值時p=1。

- q值:ACF滯后1階峰值且PACF指數衰減時q=1。

- d值:通過ADF單位根檢驗確定最小差分階數2。

時間序列預測之——ARIMA模型松江統計

時間序列預測之——ARIMA模型松江統計 時間序列模型(四):ARIMA模型木羽Cheney

時間序列模型(四):ARIMA模型木羽Cheney 9個上榜!我院AI成果入選廣東省首批醫療衛生應用場景案例中山大學孫逸仙紀念醫院

9個上榜!我院AI成果入選廣東省首批醫療衛生應用場景案例中山大學孫逸仙紀念醫院 Python時間序列分析--ARIMA模型實戰案例騰訊云

Python時間序列分析--ARIMA模型實戰案例騰訊云推薦閱讀:

文章版權聲明:本站文章來之全網,如有雷同請聯系站長微信xlyc002 ,轉載或復制請以超鏈接形式并注明出處。

發表評論